Wielu moich klientów nie wierzy w to, że spłata starszych kredytów i zastąpienie ich nowymi może im się opłacać. Zazwyczaj myślą że ten kredyt, który mają jest dla nich wystarczający, optymalny i nie chcą go zamieniać no nowy. Czasami pojawia się stwierdzenie że dodatkowe opłaty związane z kredytem są tak wysokie, że nie opłaca im się konsolidować obecnych zobowiązań najniższą ratę. W poniższym artykule wyjaśnię dlaczego tak nie jest i dlaczego warto pomyśleć o spłacie starszych kredytów gotówkowych i zastąpieniu ich kredytami nowymi uzyskanymi na obecnych warunkach rynkowych.

Bardzo mała ilość klientów zdaje sobie sprawę z tego, że stopy procentowe w ciągu ostatnich 5 lat znacząco spadły (wykres poniżej). Więc jeżeli jesteś osobą, która zaciągnęła kredyt roku temu lub dawniej, to jest wielka szansa na to, że masz droższy kredyt. Aby wyjaśnić ci dlaczego tak jest, muszę najpierw opisać system na którym oparte jest oprocentowanie kredytów.

System oprocentowania kredytów

We wszystkich bankach oprocentowanie roczne danego kredytu składa się z 2 czynników. Jest to marża banku ustalana według wyliczeń danego banku oraz stawka WIBOR z 3 miesięcy. W konsekwencji na dzień dzisiejszy (15 październik 2017r) najniższe oprocentowanie kredytu dla przedsiębiorcy wynosi około 5,23% (WIBOR 1,73% + marża banku 3,5%).

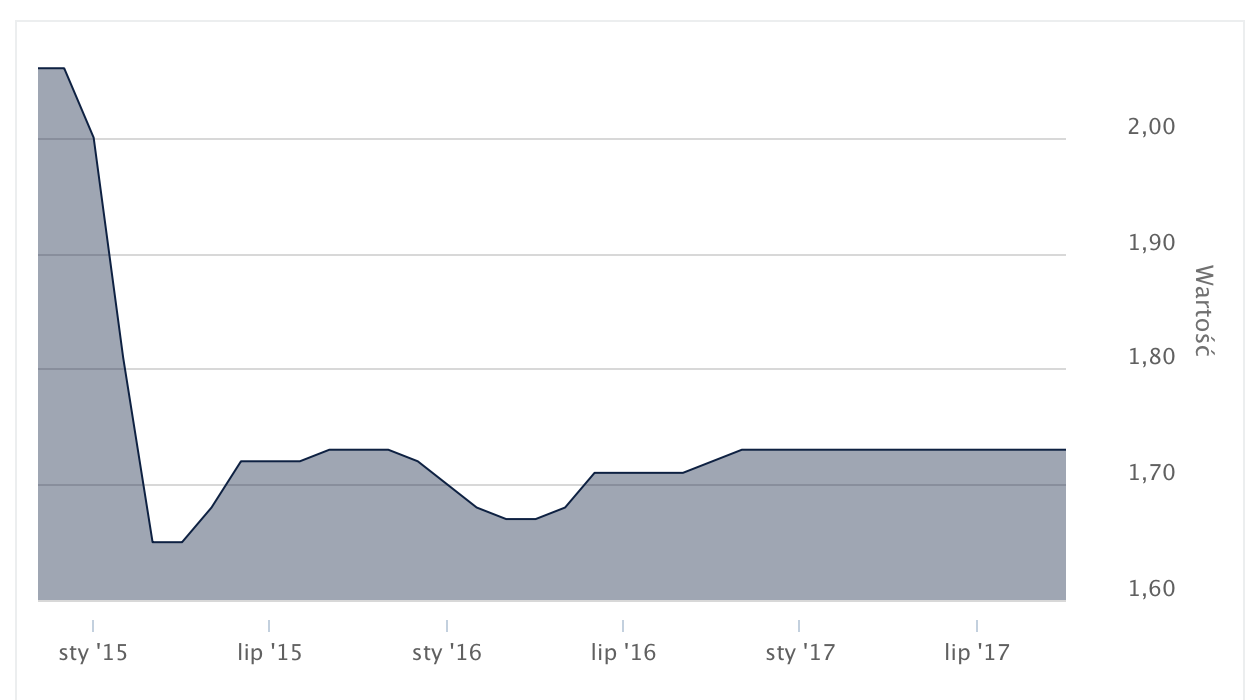

Poniższy wykres prezentuje zmiany stopy WIBOR na przestrzeni 2 ostatnich lat. 1 styczna 2015 roku wynosiła ona 2% i w tym czasie drastycznie została obniżona do obecnego stanu 1,73%. Pod uwagę warto wziąć także rosnącą konkurencję sektorze bankowym i nieustannie zmieniającą się marżę banku. W rezultacie jesteś w stanie zamienić kredyt z obecnym oprocentowaniem na poziomie 9,9% na kredyt z wyżej wymienionym 5,23% lub podobnym. Nie należy jednak zapominać, że niestety wszystko jest także uzależnione od twojej aktualnej zdolności kredytowej. Pisałem o niej w następującym artykule LINK

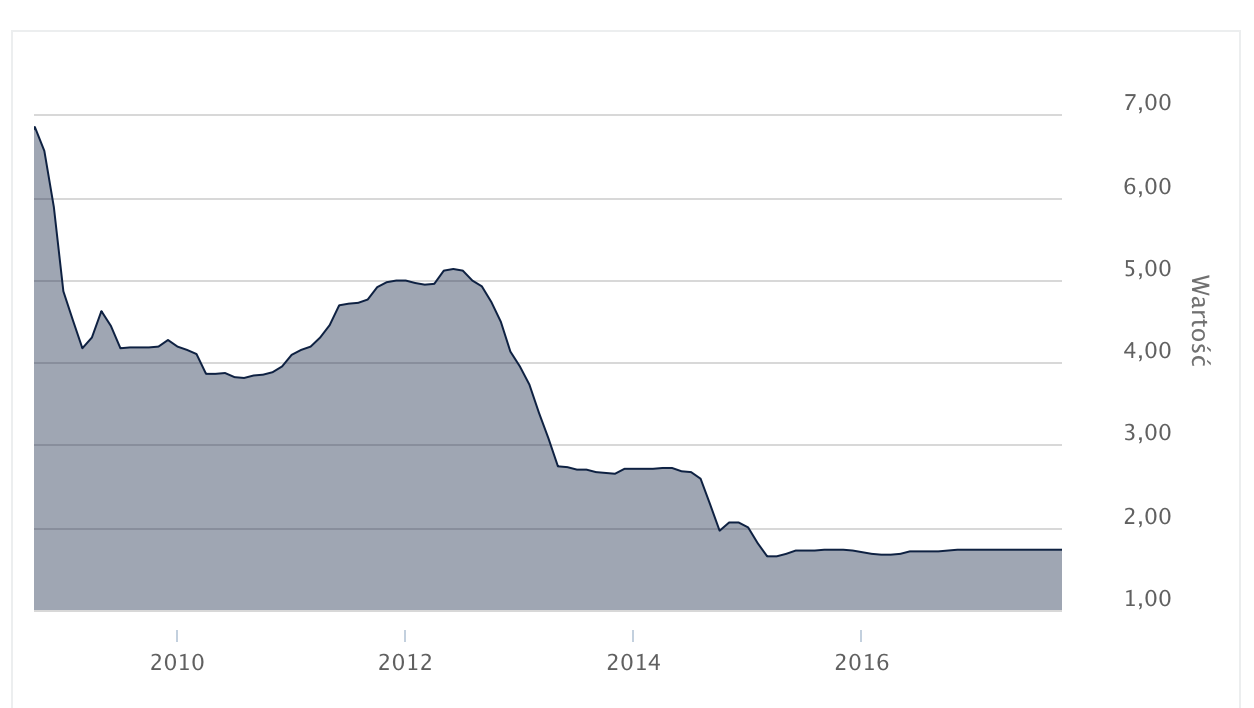

Możemy, także przeanalizować stopę WIBOR Z okresu ostatnich 9 lat. 1 października 2018 roku WIBOR wynosił aż 6,85% a maksymalne oprocentowanie na jakie mogli klienci baranków wynosiło około 29% skali roku. Zazwyczaj były to kredyty udzielane na okres do 5 lat i dziś już nikt już ich nie posiada.

Dlaczego oprocentowanie twojego kredytu i tak maleje

Według ustawy antylichwiarskiej z 2006 r. oprocentowanie kredytów nie może być wyższe niż czterokrotność tak zwanej stopy lombardowej (wynosi ona na dzień dzisiejszy 2,5%). Dlatego też jeżeli kilka lat temu zaciągnąć kredyt którego oprocentowanie wynosiło np. 13,5% to wraz ze zmianą tej stopy bank był zmuszony je obniżyć. Ale żeby mu się to opłacało obniżył je do maksymalnego możliwego poziomu (czyli 9,99% lub podobnie).

W tym momencie mogą nastąpić 2 sytuacje

Jesteś zadowolony do obniżenia oprocentowania i nadal ufasz swojemu bankowi i tam płaci raty

Jesteś sprytną osobą i szukasz konkurencyjnej oferty w innych bankach.

Drugie rozwiązanie jest na tyle atrakcyjne że dla kolejnego banku jesteś nowym klientem i najprawdopodobniej dostaniesz o wiele niższe oprocentowanie niż to o którym wspomniałem wyżej. Kwestią najważniejszą jest to, czy chcesz nadal chcesz płacić kredyt w swoim banku czy jednak chcesz skorzystać z oferty konkurencji szukając lepszej oferty na własną rękę. Możesz też skorzystać z usług doradcy, który bez dodatkowych kosztów lub za minimalną opłatą od razu pomoże ci pozyskać najtańszy kredyt.

Na koniec jeszcze chcę ci przedstawić przykładowe kalkulacje abyś wiedział jak powyższy przykład wygląda w liczbach. Dla uproszczenia kalkulacji przyjmijmy:

- kwota kredytu na poziomie 100 000 zł

- okres kredytowania 5 lat

- opłaty dodatkowe związane z kredytem na poziomie 5%

Kredyt z oprocentowaniem 9,99% – rata 2230,-

Kredyt z oprocentowaniem 5,23% – rata 1993,-

Oszczędzasz 237,- pln miesięcznie co daje nam 14220,- w okresie 5 lat

Oczywiście miej też na uwadze, że zmiany w oprocentowaniu są rekompensowane przez banki za pomocą dodatkowych opłat ( opłaty administracyjne, ubezpieczenia, opłaty za prowadzenie konta do kredytu) – o tym w następnym artykule.

Jeśli doceniasz wartość jaką przekazałem – proszę udostępnij wpis dalej.

UDOSTĘPNIJ – po lewej jest panel „social media”

Chcesz otrzymywać powiadomienia o nowościach na blogu to zostaw swojego maila w newsletterze.

Nie spamuje skrzynki, przesyłam tylko wartościowe informacje.

[ulp id=’2G9XAfe72pkUVV5I’]